「ドルコスト平均法って聞くけど、実際にどうなんだろう」

「ドルコスト平均法の効果的な使い方ってあるのかな。」

投資の勉強をしていると必ず出てくるのが、ドルコスト平均法です。

ドルコスト平均法とは?

株式や投資信託などの金融商品の投資手法の一つ。定額購入法ともいう。金融商品を購入する場合、一度に購入せず、資金を分割して均等額ずつ定期的に継続して投資する。例えば「予定資金を12分割して、月末ごとに資金の1/12を投入し、一年かけて全量を買う」という手法。

簡単に言えば、一括で払えるものをあえて、毎月の積立とすることにより、投資金額を平均化する手法です。時期の分散になるため、リスクを避けられ、市場の成長のみを享受することができます。

日本語で言えば積立投資と同じ意味です。積立投資について知りたければ書きをどうぞ。

しかし、インデクスファンドを世界で初めて開発したバンガードグループが出した研究レポートである、Dollar-cost averaging just means taking risk laterを見ると、ドルコスト平均法は、必ずしも最適解ではないとされています。

というのも、ドルコスト平均法よりも、一括投資をしたほうが2倍の利益が獲得できたというものなのです。

こう言われると、ドルコスト平均法と一括投資どちらの方が良いのか迷いますよね…。そこで、ドルコスト平均法の嘘?一括投資との違いと効果的な使い方について解説したいと思います。

この記事で学べることは?

- ドルコスト平均法と一括投資の特徴が学べる

- ドルコスト平均法の効果的な使い方が学べる

目次

ドルコスト平均法の万能説は嘘?一括投資のほうが2倍の成果が上がっている事実

バンガードグループが発表したレポートでは、アメリカ・イギリス・オーストラリアの指標を調査し、下記のような状況を想定してデータを集計したそうです。

- 株式を60%、債権を40%

- 長期間の投資を前提に考えている

- 10年というベースで指標を使っている

それぞれの地域の実際のパフォーマンスの違いを見てみましょう。

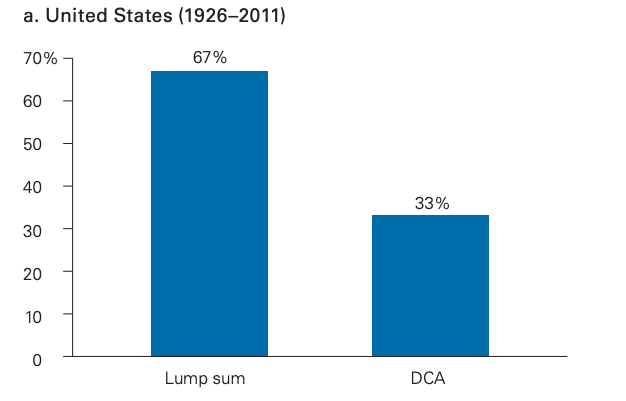

アメリカの場合

1926年から2011年の期間で見ると一括投資が67%のパフォーマンスを挙げているのに対して、分散投資が33%のパフォーマンスになっている

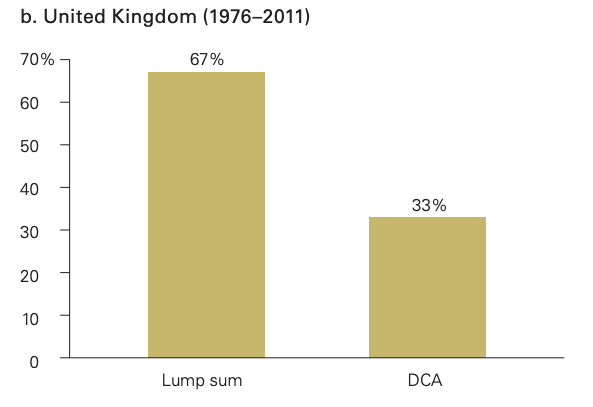

イギリスの場合

1976年から2011年の期間で見ると一括投資が67%のパフォーマンスを挙げているのに対して、分散投資が33%のパフォーマンスになっている

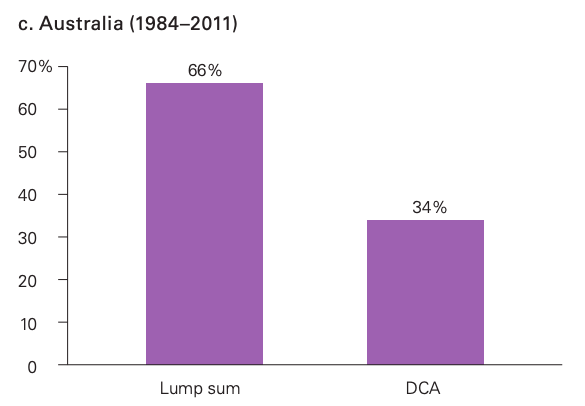

オーストラリアの場合

1984年から2011年の期間で見ると一括投資が66%のパフォーマンスを挙げているのに対して、分散投資が34%のパフォーマンスになっている

ドルコスト平均法のメリットは?一括投資との違いから比較して考えてみよう

上記のグラフを見てわかるとおり、ドルコスト平均法は利益を追い求めるという意味では万能ではありません。ドルコスト平均法の方が利益が下がってしまいます。

では、どのようなときにドルコスト平均法のメリットは一体なんなのでしょうか?

ドルコスト平均法は利益の最大化ではなく、投資でのリスクを回避できることが最大のメリットです。

ドルコスト平均法は急な損が出た場合でも対応できるように生み出された投資法手法です。

例えば、株の場合であれば、購入した金額よりも株価が下がり、損が出たときに、買い増しをすれば、平均購入単価を下げられるという発想と同じ投資法です。

ここら辺は買い増しについての記事でも説明しましたね。買いますことにより平均購入額を下げるという手法です。

ドルコスト平均法は、利益を最大化するための手法ではありません。投資初心者が損を出さないために編み出された、いわゆる守りの投資法です。

将棋で言えば居飛車穴熊。ドラクエで言えば命大事に。

そのため、「今が、マーケットの底値!これから上がっていくぞ!」と考える場合には、ドルコスト平均法では、利益の最大化ができません。

あなたの相場観に絶対の自信があり、これから投資をしようと考えるのであれば、一括投資がオススメでしょう。

しかし、「これからマーケットがどうなるかわからない。」「損したくはない」という思いが強い場合には、一括投資をしてしまうと、マーケットが下がったときに買い増しができません。

実際に、リーマン・ショックのような最大の大暴落と言われた時代においても、資産を全額投資していたため、買い増しできなかった方もいらっしゃいます。あの時に購入できたら、今頃ハッピーですよね。

マーケットに対して自信がない場合にはドルコスト平均法を使うのが一番です。

資金の流動性を保っておき、すぐに買い増しができる状態を作っておくのが賢い投資スタンスでしょう。

ドルコスト平均法を効率的に使う方法は?余剰資金とのバランス

ここまでの話をまとめるとドルコスト平均法は、

- 利益を最大化させるためには一括投資に比べてパフォーマンスが劣る

- 守りの投資手法

- マーケットに自信がない時に行う

しかし、ドルコスト平均法で守りの手法をやりながらも、効率用利益を得たいと考えるのが人間の性でしょう。

それでは、ドルコスト平均法を行いながら、効率的に利益を追い求めるにはどうすればよいでしょうか?

ドルコスト平均法で投資する金額を少しだけ低めに設定し、給与に対する余剰分を出しておき、相場が底だと思ったときに余剰分を投資する方法がオススメです。

例えば、10万円の投資額があれば、8万円を毎月投資しておき、2万円は余剰分として流動性の資金とします。そうして、マーケットが下がった時には余剰分を投資するのです。

「それだったら、一括投資で、市場が一番底のときに投資をするのが一番効率的じゃない?」と思うかもしれませんが、うまい相場が上がりそうな上手いタイミングで一括投資ができる人はそういません。

投資した瞬間に下落してしまったら、その後に買い増すこともできませんし、投資する前に暴騰してしまったら、せっかくの値上がり益を取り逃す可能性があります。そのため、一括投資だけですと、うまくいかないと、損するリスクが大きいすぎるのです。

しかし、予めある程度の金額をドルコスト平均法で投資しておけば、突然の市場の暴騰があっても、値上がり益を得られますし、暴落したときにも、投資をして平均購入価格を下げられます。

余剰金を残してドルコスト平均法を行うことで、効率的に利益を得ることが可能なのです。

しかし、余剰金を残せば残すほど、ドルコスト平均法での守りが手薄になってしまいます。

とはいえ、ドルコスト平均法を効率的に使うために、余剰金を出す方法は悪い方法ではないでしょう。

注意すべき点としては、余剰金を長い間残しすぎてしまうと、長期投資のメリットが得られないので、なるべく早めに余剰金分も投資をした方が良いのです。

長期投資には絶対に欠かせない複利の考え方は下記の記事をどうぞ

ドルコスト平均法がおすすめな人は?

まとめると、ドルコスト平均法がおすすめな人は下記の通りです。

- リスクが不安な人

- 短期的な市場の暴落から見を守りたい人

- 今のポートフォリオに満足できない人

- 相場観が不透明だと感じる人

言ってしまえば、投資初心者は必ずドルコスト平均法で投資をしたほうが良いということです。

また、投資初心者以外にもドルコスト平均法はおすすめです。

相場を完璧に読める人はいないので、読み違える可能性が少しでもあるなら、ドルコスト平均法で投資しておけば間違いはないでしょう。将来のことは誰にもわかりません。いつ暴落するか、暴騰するのかわからないのが相場なのです。

ドルコスト平均法と一括投資は、あなたのリスク許容度によるでしょう。ドルコスト平均法との付き合い方を考えていただければ幸いです。

最後まで読んでいただきありがとうございました!

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?