「平均年収以上あるけど資産運用した方が良いのかな?」

「資産運用しないと実は損するって本当?」

貯蓄をしていると資産の評価額が年間で1%~2%ほど下がっているかもしれません。

というのも、物価が上昇すれば、その分だけ貨幣価値が下がります。その結果、資産の評価額が下がるのです。

年収が高いなら資産運用しないともったいないでしょう。

しかし、資産運用というと危険なイメージがありますよね。

資産運用に取り組む人は10%程度しかいません。

その原因は、資産運用の適切な方法を知らないこととや、身近にある資産運用の例を知らないからでしょう。

年金や生命保険も資産運用されているって知っていましたか?

また、預金でさえも国債で運用されているって知っているでしょうか?

このような資産運用の例は割と多くあります。資産運用を身近に感じで、適切な資産運用方法を知れば資産運用のイメージも変わるでしょう。

今回は、年収が高い資産運用初心者が取り組むべき、資産運用の方法を解説します。

この記事で学べることは?

- 資産運用しないともったいない理由が学べる

- 資産運用に取り組む人が少ない原因が学べる

- 初心者が資産運用に取り組む方法が学べる

年収が高いのに資産運用しない人は「もったいない」

金融庁の発表で問題になった老後2000万円問題ですが、解決方法は資産運用をすることでした。

しかし、実際に資産運用している人は10%程度しかいないのです。

働いているのに資産運用をしている人は10%程度

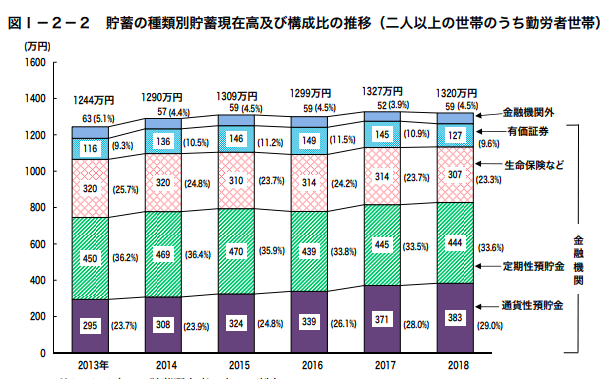

総務省の家計調査データから勤労者世帯のデータをチェックしてみますと、有価証券の保有率はわずか10%程度となっていました。

引用:総務省統計局

勤労者世帯ということは、年収が高い人も含まれているでしょう。

それなのに、構成比の平均が10%以下ということは、資産運用している人が少ないということです。

資産を効率的に増やすことができない=年収が高い意味がない

年収が高く貯蓄も高い人が資産運用しないと、下記のような影響があるでしょう。

- 資産を効率的に増やすことができない

- インフレで貯蓄の価値が目減りしている

資産運用をすると、資産が下落する可能性もあるでしょう。

しかし、資産運用しなければ資産が上昇する可能性もありません。

また、インフレすれば預金されている資産の価値が目減りします。

年収が高い人は貯蓄額も高いことが予想されますから、その分だけインフレリスクに晒されているでしょう。

個人的には年収が高いのに資産運用していない人は、非常に「もったいない」と感じます。

資産が下落するのが怖い人は、2年分の生活費くらいは置いておき、それ以外はリスク許容度に応じて投資をした方が、資産が増える可能性があるからです。

インフレリスクについては下記の記事で解説しています。興味がある人はどうぞ。

年収が高いのに資産運用していない人の原因は?

年収が高いのに資産運用していない人の原因は、資産運用の方法を知らないことと、身近な資産運用の例を知らないからです。

わたしが資産運用を怖かったのは、資産運用=損をすることだと思っていたからです。

しかし、実際に皆様からお金を預かる年金期間や退職近畿金や生命保険料などが運用されている事実を知り、どのように運用されているのかを把握することで、資産運用に取り組んだ方が良いかなと思うようになりました。

資産運用の方法を知らない「資産運用=損をするという誤解」

年収が高いのに資産運用していない人は、資産運用がリスクが高いという部分しか見ていないでしょう。

日本ではバブルや仮想通貨で損をした人が非常にフォーカスされます。

その結果、資産運用=危険という認識が出来上がっており、残念ながら資産運用を学びたいと思う意欲もわきません。

しかし、資産運用には手堅い運用方法もあるのをご存知でしょうか。

例えば、世界の年金ファンドも資産運用しています。世界の多くの大企業に投資する、世界分散投資という方法をとっています。

世界の名だたる企業へ分散して投資をしているため、ある企業の評価額が下がったとしても、ある企業の評価額が上がることがあります。

結果として、世界の経済成長に近いパフォーマンスで資産運用ができるというわけです。

世界同時株安などが引き起こされると損をする可能性もありますが、その場合は、売却をして損失を確定しなければ良いわけです。

ちなみに、日本の年金を運用しているのはGPIFです。GPIFの投資ポートフォリオを見ればわかる通り、広範囲な企業に投資していることがわかります。詳しくは下記の記事をどうぞ。

資産運用している例を知らない

預金は預金という形で置かれているのではなく、金融機関が日本国債などで運用しているのをご存知でしょうか。

同時に、わたし達が積み上げている年金基金は、株式や債権などで運用されています。

生命保険も、もしもの時があればの保険という位置付けもありますが、ほとんどの保険は保険会社の投資部隊が運用しています。

このように、わたし達の身近で資産運用は常に行われています。

実際に、そのような状況を知れば知るほど、資産運用してみたくなるのではないでしょうか。

平均年収以上の投資初心者が始める資産運用方法とは

自分たちが預けている貯金や、積み立てている年金、加入している生命保険でも資産運用が行われています。

意外にも資産運用が身近なものであると感じると、少しは投資に興味を持ち始めることでしょう。

しかし、投資に興味があっても、間違った資産運用の始め方をしたら損をする可能性が高まります。

わたしの場合は投資関連本を読み込んでから、投資を始めたので大損をすることはなかったですが、仮想通貨取引から始めた人や、FX取引から始めた人は損をしている方も多いです。

それでは、平均年収以上に収入のある人はどのような資産運用から始めればよいでしょうか。

まずは少額で、株式を分散投資してみよう

資産運用になれるという意味でも、まずは少額の株式投資から始めてみましょう。

わたしの経験からしても、初めからリスクの高い個別株やFXに手を出すのは損をする可能性も高いので非常に怖かったというのが印象です。

そのため、世界に分散して投資をするような株式投資を始めてみて、資産が増減する感覚をつかんで見ることがオススメです。

少額で株式を分散として投資するならインデックス投資がおすすめです。

インデックス投資とは、日経225やS&P500といった指標を構成している株式に投資する方法です。

現在では、指標に連動するインデックス型の投資信託がネット証券でも販売されています。

わたしの場合は、全米株式インデックスファンドや、高配当ETFであるVYMに投資をしています。

給料の10%程度はリスクが高いものに投資してみよう

インデックスファンドでは、そこまで大幅に値上がりすることがありません。そのため、物足りなさを感じる人もいるかもしれません。

その場合は、給料の10%程度とはリスクが高いものに投資をして値上がりを期待しても良いでしょう。

リスクが高いものとは下記の通りです

- 個別株

- FX

- 仮想通貨

上記の投資は、資産が倍になる可能性もあれば、一瞬で紙くずになる可能性もあります。

自分の目利きに自信がある人は、10%以上の比率で投資をしても良いですが、そうではない場合、給料の10%をスマホゲームに課金しているつもりで手を出してみると良いでしょう。

余裕があれば自宅購入してみよう

生活資金にまだまだ余裕がある年収が高い人は住宅購入を検討してみましょう。

ただし、住宅を購入するには売ることを見越した上で、再販価格が高いものを購入するのがおすすめです。

そう考えると、一軒家を購入するよりもマンションタイプの方が再販価格は高くなりやすいでしょう。

自宅購入で低利の住宅ローンを組んでおき、値上がりしたころを見越して売却すれば、家賃無料で住めるでしょう。

さらに、現在は10年間の住宅ローン減税が1%程度ありますので、うまく住宅ローンが組めれば、むしろお得になる可能性もあるのです。

年収がある程度高い層が都心に住むなら、思い切ってファミリー向けの駅チカ上層階とかを住宅ローンで購入もあり。

価格が上昇して、売却益が出た場合、5年間は家賃を無料にしたのと同じことになる。

住宅ローン減税とフラット35を組み合わせれば、0.3%程度得する可能性もあり。— ドク (@studytokyo3) October 19, 2019

年収がある程度高い層が都心に住むなら、思い切ってファミリー向けの駅チカ上層階とかを住宅ローンで購入もあり。

価格が上昇して、売却益が出た場合、5年間は家賃を無料にしたのと同じことになる。

住宅ローン減税とフラット35を組み合わせれば、0.3%程度得する可能性もあり。

また、売るつもりのない家を購入するのも個人的には賛成です。

なぜなら、家を購入しておけば、その分だけ生活費を抑えることができるので、お金に余裕が出やすいからです。

ただ、資産運用も考える+売るつもりのない家を購入するなら、適切な住宅ローンの金額は年収の5倍までが最高かなと…。

・世帯年収400万円なら2000万円まで

・世帯年収が1000万円なら5000万円まで5倍以上にすると、毎月のローンの返済額が20%以上にあんるので、生活が本当に苦しくなります😇 https://t.co/HpLH7qUzJL

— ドク (@studytokyo3) October 19, 2019

ただ、資産運用も考える+売るつもりのない家を購入するなら、適切な住宅ローンの金額は年収の5倍までが最高かなと…。

・世帯年収400万円なら2000万円まで

・世帯年収が1000万円なら5000万円まで

5倍以上にすると、毎月のローンの返済額が20%以上になるので、生活が本当に苦しくなります

持ち家か賃貸かという話は過去にまとめています。結論から言えば持ち家派です。

年収が高いと高額の住宅ローンを組みがちですが、資産運用したい人の住宅ローンの目安は返済額が給料の20%程度になるようにすると良いでしょう。

詳しくは下記の記事で解説しています。興味がある人はどうぞ。

年収が高いなら資産運用から始めよう

老後費用2000万円問題を金融庁が発表している現状で、年収が高く余裕があるにも関わらず資産運用していない人は本当にもったいないです。

資産運用することで損をする可能性があるのも事実です。

しかし、長期的に運用していけばいずれ値上がる可能性もあります。

生活を脅かさない範囲で投資しておけば、損失を出したとしても売却して損失を確定する必要がないのです。

- 年収が高いのに資産運用をしていないのは無意味

- 資産運用の方法や活用方法は学べる

- まずは株式を少額購入してみよう

資産運用に慣れるという意味でも、まずは少額から株式を購入してみると良いでしょう。

次に、リスク性の商品を給料の10%程度で始めてみて楽しんでみるのも良いでしょう。

さらに余裕があったら、返済金額20%以内で自宅購入し、資産をどんどん活用していくと良きましょう。

以上、初心者向け資産運用法を学ぼう「平均年収以上で投資しないのは大損」を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント