「投資信託で失敗する人の特徴って何かな?」

「投資信託で損をしない方法って何かな?」

投資信託を購入している5割近くの人が損していると言われています。それだけ投資信託は失敗しやすいということなのです。

金融庁が大手銀行や地方銀行計29行を対象に、投信を購入した価格(販売手数料を含む)と、今年3月末時点の価格の運用損益を調べた。この結果、46%の顧客が損失を抱えていた。

投資信託が失敗する理由には共通点があります。例えば、短期的に儲けたいと考えていたり、売買を頻繁に行ったり、手数料について何も考えていない人が投資信託で失敗する可能性が高い人です。

今回は、投資信託で失敗する人の特徴をまとめ、投資信託で失敗しない方法について解説しました。

この記事で学べることは?

- 投資信託で失敗する人の特徴が学べる

- 短期的に売買を繰り返すとなぜ投資信託で失敗するのかが学べる

- 投資信託で失敗しない方法について学べる

投資信託は短期的に儲けたいと考えていると失敗する

投資信託は儲けたい気持ちが強ければ強いほど失敗します。

なぜなら、投資信託は短期的に儲かるものが少ないからです。

投資信託は、短期的に儲かることを目指して、積極的に運用されるアクティブファンドと、株式指数に連動して動くことを目指す、インデックスファンド(パッシブファンド)に分かれています。

一般的にアクティブファンドはインデックスファンドに勝てないと言われており、下記のようなデータが有るのです。

▼株式指標とアクティブファンドを比較したデータ

- 日本の大型化株のアクティブファンド10年:55.9%のファンドが敗北

- 米国S&P500のアクティブファンド10年:95.1%のファンドが敗北

- 日本のアクティブファンド10年:61.1%のファンドが敗北

- 新興国アクティブファンド10年:95.4%のファンドが敗北

つまり、短期的に儲けようとすると損する可能性が高まるのが投資信託の特徴なのです。

投資信託は長期投資を前提にしなければ失敗するのです。

窓口購入の投資信託は購入手数料で失敗する

銀行や証券会社の窓口で購入した投資信託は購入時手数料が比較的高めに設定されています。

これは、窓口の人件費や店舗のテナント料などを負担する必要があるからです。

購入時手数料は損しない投資の難易度を引き上げる

投資信託の商品自体は良質であっても、購入時の手数料の分だけ、出さなければいけない利回りが高いからです。

3%の購入時手数料がかかる場合は、3%以上の利益が出ないと損してしまうため、投資信託は失敗してしまうのです。

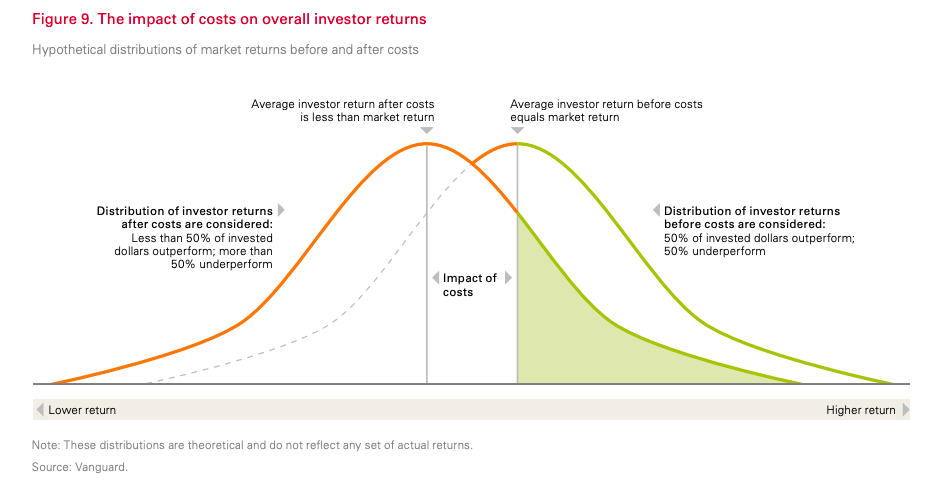

下記のグラフを見ても分かる通り、手数料がかかる分だけ、ハイパフォーマンスになる可能性が低くなってしまうのです。

手数料がなければ、投資信託で損をするか得をするかは、投資信託が上昇するか下落するかの50%でした。

しかし、手数料で引かれた分だけ、投資信託で損をするか得をするかは投資信託はコスト分も含めてプラスにならなければ、損を出してしまうのです。

投資信託の手数料の恐ろしさには下記でも詳しくまとめています。興味がある人はどうぞ。

販売会社が異なると購入時手数料は異なる

ちなみに、同じ投資信託の銘柄でも銀行、ネット証券、信託銀行などでは購入時手数料が異なります。

ピクテ・グローバル・インカム株式ファンド(毎月分配型)を比べてみました。

- 大手銀行:5,000万円未満 3.24%

- ネット証券:100万円未満:3.24%(税込)/100万円以上1000万円未満:2.70%(税込)/1000万円以上5000万円未満:2.16%(税込)/5000万円以上1億円未満:1.62%(税込)/1億円以上:1.08%(税込)

- 大手信託銀行:1,000万円未満 3.24%(税込)

大手銀行とネット証券のおなじ投資信託の購入時手数料を比べてみても、1%ほどの違いが発生するのです。

この1%の違いは、人件費や店舗維持費などの経費がかかっているかどうかでしょう。ネット証券は人件費や店舗維持費用は窓口販売している投資信託よりもかかっていません。

その結果、より安価な購入時手数料で購入することが可能なのです。

ちなみに、店舗でもNISAを使った購入時手数料無料の商品などがありますが、後述する信託報酬が安いものは取り扱っていないケースもあります。

ネット証券では信託報酬も安いものがたくさんありますが、窓口販売の場合は信託報酬が安いものも少ないので注意が必要です。

投資信託の信託報酬(運用管理手数料)が高いと失敗する

投資信託は信託報酬という運用管理手数料が毎年かかります。

安いものだと0.1%前後ですが、高いものだと1%や2%のものもあるのです。

毎年の運用管理手数料は投資しているお金から引かれることになります。

もしも、利益が上がらなかった場合は、運用管理手数料分だけ投資金額がマイナスになってしまうのです。

運用管理手数料以上の利回りを上げない投資信託は毎年損を出していることになります。

例えば、

- 毎年1%の運用管理手数料

- 毎年0.5%の利回りの投資信託

この場合は、−0.5%となり、損してしまうのです。

信託報酬は同じ投資信託では販売会社が異なっても違いがない

先程と同様に、ピクテ・グローバル・インカム株式ファンド(毎月分配型)を比べてみました。

- 大手銀行:年1.188%(税抜1.1%)

- ネット証券:1.188%

- 大手信託銀行:年率1.188%(税込)

このように、販売会社が異なっても信託報酬は異ならないということになります。

同じものに投資をしても運用会社によって信託報酬は異なる

投資信託の信託報酬は販売会社では異なりませんが、運用会社によって異なっています。

S&P500に投資をする投資信託の手数料を比較してみました。

- eMAXIS Slim 米国株式(S&P500):0.1728%

- iFreeS&P500インデックス:0.24%

- iシェアーズ 米国株式インデックス・ファンド:0.405%

一番低いのと高いのを比べると約0.2%程度の違いが出ています。

長期投資をした場合は、0.2%分が毎年複利で差が出ていくことになり、大きな差になるでしょう。

30年後には6.1773%も差が生まれているのです。1000万円なら60万円の違いということになります。

投資信託を短期的に売り買いする人は失敗する

投資信託は短期的に売り買いする人は損することが多いです。

なぜなら、短期的に売買を繰り返せば、その分販売手数料が取られてしまうからです。

例えば、販売手数料が3%の投資信託を二回売買すると、6%も販売手数料でとられてしまいます。

売買を繰り返せば利益に20%の税金が取られる

さらに売買手数料がかからなければ短期的に売買を繰り返しても良いのか?と思うかもしれませんが、税金の問題が発生します。

日本の場合だと利益については約20%の税金が課せられてしまいます。

そのため、売買を繰り返すほどに20%の利益を食いつぶしていることになるのです。

売買を繰り返すと株式の平均回帰性を無視し損をする

それでも、大きく下がった時に大きく購入したいと考える場合、プロの投資家でずっと相場に張り付いていられるなら良いでしょう。

しかし、アマチュア投資家が短期的に売買をすると、平均回帰性を無視してしまいます。

株式は平均に回帰するという性質があるので、長期的に保有すれば世界経済の成長とともに推移していきます。

しかし、短期的な売買を繰り返すと、平均回帰性を無視するので、短期的な感情での推移をモロに受けてしまい、利回りが悪くなる可能性も高いのです。

投資信託で失敗したくないなら

投資信託について勉強してきましたが、投資信託で損をして失敗したくないなら、下記のことが重要になります。

- 手数料が安いものを購入する(ネット証券や同じ投資対象でも運用管理費用が安いもの)

- 25年以上の長期保有を前提にする

- NISAやiDeCoなどの制度を利用する(税金の非課税メリットを得る)

手数料が安い運用商品で、長期保有を前提とする場合は、インデックス投資をすることになるでしょう。

インデックス投資で失敗しない方法は下記になります。興味がある人はどうぞ。

以上、投資信託の失敗の特徴4点から私が学んだこと?堅実的な資産形成をしようを解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント