「投資信託の積立投資を始めたいけどなるべく損をしたくない」

「これから積立投資を始める初心者が注意すべきことって何かな」

投資信託で積立投資を始めようと考えた時に、怖いのって損失ですよね。

まだ働いている世代の人が、投資信託で積立投資を始めるならば、リターンが大きな株式での投資信託で運用する人が多いでしょう。

リターンが大きいということはその分だけリスクも有り、始めて投資信託を購入する人にとっては怖さが生まれてくるのです。

投資信託ももちろん運用商品なので、相場によってはマイナスになりますし、確実に損を出さないというのは不可能です。しかし、極力損を避けて積立投資する方法は存在します。

例えば、手数料を抑えたり、ポイントが付与されるクレジットカードで購入したりなど、工夫次第では積立投資の投資信託で損失を防ぐことも可能なのです。

今回は、可能な限り損を防ぐ積立投資の方法について解説したいと思います。

この記事で学べることは?

- 投資信託はインデックスファンドだと損失がでにくい理由が学べる

- 積立投資は長期投資を前提に行うと損失がでにくいことが学べる

- つみたてNISAなどの制度を使うのがおすすめな理由が学べる

目次

つみたてNISAにおすすめファンドは「手数料が低い投資信託」

そもそも投資信託で損をする人の大部分が手数料で損をしています。

そのため、投資信託を選ぶ際には、極力手数料が低い投資信託を選ぶのが損を防ぐには良いとされています。

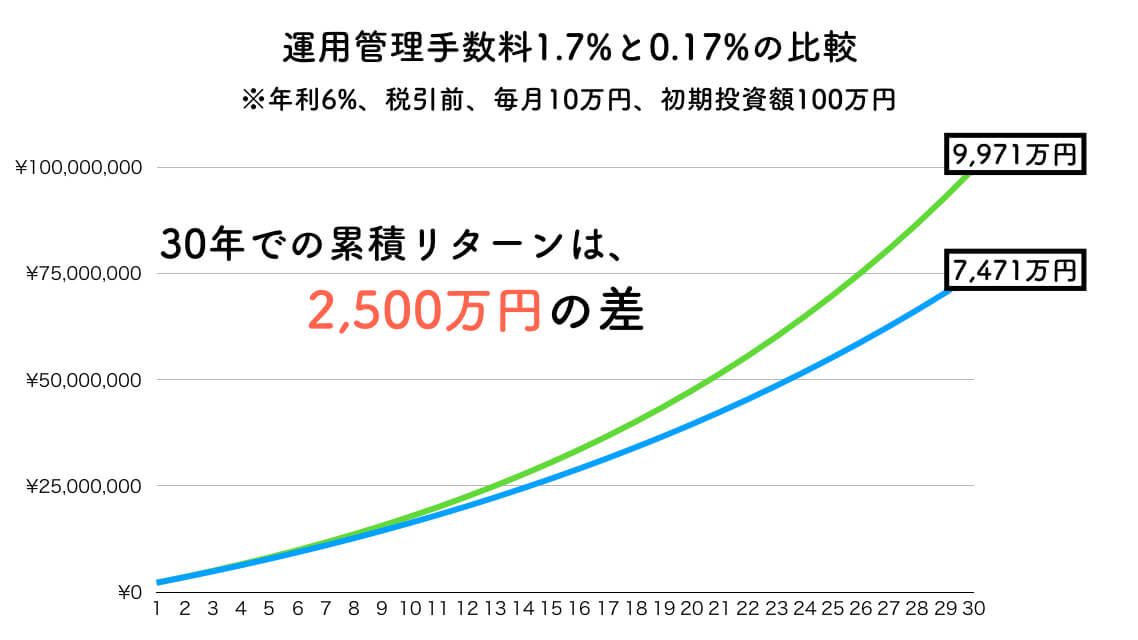

下記は運用手数料が1%違うだけで、どの程度の収益の違いが生まれるのかのグラフです。

見ていただければ分かる通り、大体2500万円の差が生まれてしまうのです。

そのため、手数料が安い投資信託を活用すれば、かなりの確率で損する可能性を防げるでしょう。

つみたてNISAは金融庁が許可した手数料の低い投資信託しか購入することができないため、つみたてNISAにおいては何を選んでも損はしにくくなっています。

オススメファンドはアクティブファンドよりインデックスファンド

手数料が安い投資信託を購入するには、インデックスファンドという、指数に連動する投資信託を購入するのがおすすめです。

指数とは、下記のようなものを指します。

- 日経225

- S&P500

指数に連動する投資信託は、銘柄の組み入れを頻繁に行わず、運用に携わる人員も少ないため、手数料が安くなる傾向があるのです。

さらにネット証券のほうが、窓口販売に比べると、中間に入る固定費なども少ないため、手数料が安い傾向にあります。

損をしたくない場合は、インデックスファンドの投資信託を購入するのが良いでしょう。

ちなみに、インデックスファンドとは反対の運用スタイルがアクティブファンドと言われています。

アクティブファンドはインデックスファンドにボロ負けと言ってよいほどパフォーマンスが低い(短期的にはパフォーマンスは高いものもある)のです。

詳しくは、下記の記事でどうぞ。

積立NISAにおすすめな具体的なファンド一覧

2020年1月時点でつみたてNISAにおすすめな具体的なファンドは下記の通りです。

| ファンド名 | 管理費用 | 運用会社 | 投資対象 |

|---|---|---|---|

| 楽天・全米株式インデックス・ファンド | 0.162% | 楽天 | 米国株式 |

| <購入・換金手数料なし>ニッセイ外国株式インデックスファンド | 0.10989% | ニッセイ | 先進国株式(広域) |

| eMAXISSlim米国株式(S&P500) | 0.0968% | 三菱UFJ国際 | 米国株式 |

| eMAXISSlim先進国株式インデックス | 0.10615% | 三菱UFJ国際 | 先進国株式(広域) |

| ニッセイ日経225インデックスファンド | 0.275% | ニッセイ | 国内株式 |

運用管理費用は各運用会社の努力により引き下がる可能性もありますので、最新の運用管理費用はご自身で検索されることをオススメします。

積立NISAでおすすめの運用方法は長期投資「売るなら買うな」

株式の投資信託に投資をする場合、損をしたくないなら、長期的な投資が良いです。

株式指数を調べてみても、長期的に見れば右肩あがりになっている傾向があります。

これは、世界経済が成長しているからです。

経済が成長すれば、企業の収益は上がり、株価が上がります。

つまり、株式の投資信託に長期的に投資をしていれば、世界経済の成長の恩恵が得られるのです。

短期的なサイクルで見ると、株式は上がったり、下がったりしています。実際に米国の指標をみても4年に一度くらいは株価が暴落をしているのがわかります。

長期投資をすれば、短期的に損失を出しても、長期的には、世界経済の成長と同じ利回りになります。これを投資の平均回帰性といいます。

平均回帰性を無視した投資は痛い目を見る確率も高いです。

株式で損をするのは損失を確定した時

つまり、長期的な投資を前提にしていれば、短期的に株価が下がったとしても動揺すれど、損失確定しないので、いずれ上がってくるまで待てるのです。

積立投資で損をしたくないなら、長期的な投資をしましょう。

長期投資で失敗する理由は、急な出費が必要になった場合に、やむを得ずに引き出すしかないことです。

長期投資の失敗を避けたい方は下記の記事を読んで、注意して投資を行いましょう。

積立NISAでは売却益の非課税メリットも狙えます「税金分得をする」

投資信託で損をするもう1つの原因は税金です。

税金は申告分離課税で20%程度徴収されます。

つまり、利益の20%が税金であり、80%しか受け取れないのです。

しかし、投資信託のつみたてにつみたてNISAを使えば、運用益が非課税になります。

つまり、20%の税金がかからずに、100%利益を得ることが可能なのですが。

つみたてNISAは1年間で40万円まで、1ヶ月で33,333円まで投資ができます。

つみたてNISAを使って運用益の非課税メリットを使えば、損をする可能性が低いのです。

積立NISAにおすすめの銀行は?「楽天カードと楽天銀行の連携で1%還元」

投資信託の積立は現金で購入する他にクレジットカードで購入する方法もあります。

一部の証券会社が導入していますが、楽天証券の場合は、クレジットカードで投資信託を購入すれば、購入金額の1%のポイントが貯まります。

つまり、購入した瞬間に1%の利益がついてるのと同様です。つまり投資で損をだすまでに1%マイナスになる猶予が生まれているのです。

そのため、クレジットカードで投資をする方法は、損が出にくいということになります。

10,000円の投資信託を購入すれば、100ポイントが付与されるのです。

米国株のインデックスファンドの平均利回りが6%であるのに、1%もポイントが付与されるということは、実質利回りが7%になるのと同義ですね。

つみたてNISAは年間40万円投資ができるます。

楽天銀行と連携した楽天カードで投資信託を購入すれば、約4,000円分のポイント還元が受けられるのです。

積立NISAで損を防ぐ方法のまとめ

損をしない投資信託の積立方法は下記の通りです。

- 手数料の安い投資信託を購入する

- 長期的な積立投資をし、売らない

- クレジットカードでも投資信託を積みたてる

全てのことを滞りなく行うなら、楽天証券での積立投資がおすすめです。楽天ポイントは使える場面も多いですし、ポイントの再投資も可能ですからね。

損をしないように投資信託を積みたてて、有意義な資産形成を行いましょう。

以上、【積立NISAのおすすめ銀行も解説】初心者が損を防ぐ取り組み方を解説しました。

最後まで読んで頂きありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?

コメント