「20代ってどのくらいの人が投資しているの?」

「実際に積立投信って何からはじめればよいの?」

20代の投資割合は3%程度です。つまり100人いたら3人程度しか投資をしていないのです。

昔はそれでも良かったでしょう。実際に平成2年(1990年)は定期預金で最高利回り8%というものがあったからです。

安定して高利回りが約束されていた時代の定期預金の金利はこちら!!! pic.twitter.com/tsYhkOnMGA

— ドク@金融社畜 (@studytokyo3) September 16, 2019

しかし、現代の定期預金の金利は0.001%とかなり低いので、投資をしなければ資産形成はできない時代になりました。

最近ではNISAやiDeCoなどの言葉を聞く機会が増えていることでしょう。

しかし、実際に20代で投資をはじめている人は5%もいないのです。

20代から投資をはじめることで、複利効果も狙えます。お金の勉強もできるでしょう。

iDeCoなら節税にもなりますし、NISAなら利益の非課税枠も使えます。

もしも投資について詳しくない人は賢い節税もできなければ複利効果を狙うこともできずに、30代以降から投資をしようと思った時に「あの時やっておけば良かった…」と後悔する可能性があります。

可能であれば投資についての情報は20代の内から知っておきたいですね。

今回は、20代が投資割合と20代が投資するメリットを解説します。

この記事で学べることは?

- 20代の資産運用の割合が少ない理由が学べる

- 20代で投資をするメリットが学べる

- 資産運用初心者20代向けのポートフォリオが学べる

目次

20代の資産運用割合は全人口の3%弱?なぜこんなに少ないのか?

残念ながら20代の資産運用割合について、ピンポオイント抽出しているデータを見つけることができませんでした。

しかし、様々なレポートから総合して考えるに、20代の資産運用割合は5%以下であると推測できます。

下記に20代の投資割合についての調査報告をまとめてみました。

また、なぜ20代の資産運用割合がこんなにも低いのかを解説しました

投資している20代・30代は全人口と比較すると3%

2018年に日本証券業協会「個人投資家の証券投資に関する 意識調査報告書」が出している調査によると投資をしている5000人を調査した結果を見てみると、20代と30代は全体の約8.6%です。

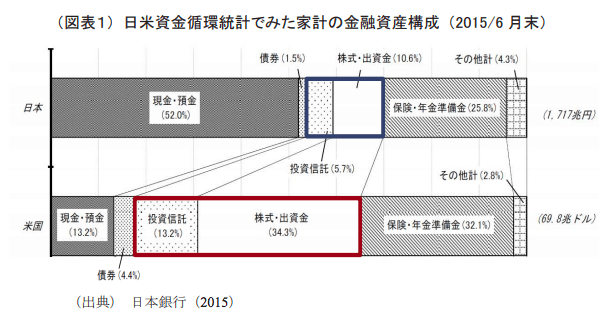

2016年に日本銀行が提出している「日米家計のリスク資産保有に関する論点整理」を見ると、リスク資産を保有している日本人は16%です。

ちなみに、アメリカは48%がリスク資産を保有しています。

つまり、全人口の16%が投資を行い、投資をしている20代・30代はその内の8.6%になりますから、16%×8.6%=1.37%なので、大体20代・30代は全人口の投資割合の約2%にしか計算していない計算になります。

NISA口座を開設した20代は全20代の4%程度

また、「NISA口座開設・利用状況調査結果 (平成30年3月31日現在)について」を見てみると、NISA口座開設が693万口座であり、20代のNISA申込み数は約4%になるので、約27万口座です。

2018年8月に総務省が出している人口推計を見ると20〜29歳の合計は1255万人です。

口座を持っている数と20代の人口を比べると

- 27万人÷1255万人=2.1%

つまり、20代の2.1%しかNISA口座を開設していないのです。

20代から資産運用するメリットは?「複利の力を活用し、少数割合に入ろう」

上記の調査をまとめてみると下記の通りです。

- 全人口の16%が資産運用し、20代・30代はその内の8.6%である場合:1.37%

- NISAの口座開設:2.1%

ピンポイントで算出されたデータではないので、ちょっと余裕を持たせてみても、20代の投資割合は約3%弱であることが推測できます。

確かに投資はリスクもありますし、元本割れのリスクもあるので、投資する人口が少ないのでしょう。

しかしムダなお金を節約して浮いた分のお金を投資する分にはどうでしょう?

浮いた分を投資する分には元本割れのリスクを負ったとしても悪くないかなと思う人も中にはいるかもしれません。

私が20代から積立投資をはじめた方がオトクだと思う理由は下記のとおりです

- 投資している20代は少数派なので少数派に入れる

- 自由に使えるお金が多いので投資がはじめやすい

- 長期的に投資ができるので複利の効果が大きい

- お金の収支状況を正確に把握することができる

- 経済の勉強にもなる

それぞれ解説していきます。

投資をするだけで少数派に入れてしまう

20代から投資をはじめることは、5%以下のゾーンに入ることを言います。

つまり20代では経験的にも希少価値が高い人物になるのです。

実際にはNISAやiDeCoで毎月1万円積み立てているだけでも、周りから「凄いな」って思われるでしょう。

この記事を読んだ20代の方には早いうちに投資をやってほしいなと思います。

20代は投資に使えるお金が多い

30代で結婚して子供が生まれてからの投資は固定費がかかりすぎて難しいでしょう。

しかし20代は自分の意思で自由に使えるお金も多く、投資をする絶好のチャンスです。

おすすめは節約して浮いたお金を積み立てて投資することです。

無理して投資をしたり、自己投資を削ってまで投資をするのはやめたほうがよいです。

ムダなお金を節約し、自分が使わないお金の半分くらいを投資するのは悪くないことでしょう。

本多静六という明治期の投資家は、4分の1天引き貯金を実践し、収入の25%を貯蓄に回し投資の種銭としていました。他にも分散投資や長期投資の大切さなども語っていまして、下記にまとめてあります。

節約を毎月3000円するだけでも年率2%の積立投信をやっているのと同じ利回りです。浮いた分を投資することにより、さらに利益が出てくるようになるわけですね。

投資をすると収支状況を理解する

「若者「金融知識に自信なし」9割」でも書かれていますが、20代、30代の中で収支状況を理解していない人が9割もいるといいます。

私も昔は収支状況について把握してなかったですが、投資や自分で仕事をはじめることで、収支状況を理解するようになりました。

投資や自営をはじめることで、お金の使い方や使いみちについて厳しくなります。無駄な家計を見直し、自分の収入の内にどの程度投資できるのかを考えます。

投資をはじめることで、自分の収支状況を正確に理解するようになります。

投資をはじめると経済の勉強になる

投資をはじめると、自分の損得に直結しているので投資に関する世の中の経済の動きに興味が生じてきます。

私が金融機関に勤めている時に投資と密接に関わってきましたが、下記のことに興味をおつことができました。

- 世界情勢と通貨の関係性はどうなのか?

- 日本の政治動向と株の関連性はなんなのか?

- 実物資産の金はなぜ値下がりしにくいのか?

- なぜ世界のリスクが高くなると円が買われるのか?

今思うと、このような興味が生じたからこそ本やニュースを読んで、経済を自主的に勉強するようになたことで、経済に詳しくなったのです。

経済の勉強がしたいなら投資をするのが一番手っ取り早いでしょう。

資産運用初心者向けの20代からのおすすめポートフォリオは何?

これから資産運用を始めようと考えた初心者は、何に投資をすれば良いのか?どのくらい投資をすれば良いのか迷うことになるでしょう。

結論から言えば、

- 株式に投資する理由:インフレに対応できる

- インデックスに投資する理由:分散され、手数料が安く、アクティブ運用の成績を上回る

- 投資信託・ETF:インデックスへの投資をかなり安く投資できるから

特に20代から投資を始める場合は、投資する金額分は100%株式がおすすめです。なぜなら、インフレへの対応策にもなるからです。

- 自分のリスク許容度に応じた投資割合を決める(例:現金50%・投資50%)

- 投資割合分は100%株式に投資する(例:株式100%・債券:0%)

インフレに関して「よくわからない・・・」という人は下記の記事をご一読ください。

投資信託かETFかは迷うところですが、下記の理由で考えれば十分でしょう

- 毎月に約3万円しか投資しない:つみたてNISAで投資信託を購入する

- 毎月に約5万円以上投資し、配当金も得たい:一般NISA・特定口座でETFを購入

- 毎月に約5万円以上投資し、配当金よりも税金の恩恵が得たい:一般NISA・特定口座で投資信託購入

投資信託とETFに関して、どの銘柄を選べば良いのかわからない場合は、下記の記事が参考になるでしょう。

20代で資産運用を始めよう!「わたしでも3%に入れた」

20代から資産運用をはじめるメリットは下記の通りです。

- 投資している20代は少数派なので少数派に入れる

- 自由に使えるお金が多いので投資がはじめやすい

- 長期的に投資ができるので複利の効果が大きい

- お金の収支状況を正確に把握することができる

- 経済の勉強にもなる

また、20代が積立投資をはじめる方法は下記の通りです

- ネット証券の口座を開設する

- 証券口座にお金を移す

- 購入する投資信託・ETFを選ぶ

- 積立額を決める

- 実際に購入する

ネット証券であれば証券会社に行く必要もなく口座を解説することがかんたんです。

良い機会なので、証券口座を開設しておくと良いでしょう!

以上、【20代の資産運用割合は3%】初心者向けポートフォリオの考え方を解説しました。

最後まで読んでいただきありがとうございました。

コストが安いネット証券は投資の利益が出しやすい?

投資信託は実質コストが安い方が複利効果によって利益が出しやすいです。

実際に1000万円を元手にコストが年率0.2%と年率0.6%では、30年後に400万円以上の違いが出ることもあります。

賢く投資をするなら、実質コストが安い証券口座がオススメ。

特に、楽天証券とSBI証券は両社とも日本国内では優れたネット証券です。証券口座開設が無料であり、自宅で手軽に開設できます。それぞれに下記のような特徴があるので、二つの口座を開設して持っておくのが良いでしょう。

▼楽天証券「ポイントがえげつないほどたまり二重で投資できる」

実質コストを下げるならポイント還元が1%されたり、他にもポイントが溜まってポイントで投資ができる楽天証券がオススメです。

- 楽天カードで溜まったポイントでポイント投資が簡単にできる!

- クレジットカードで毎月5万円の積立投資で最大500P!

- 楽天市場での購入が+1%還元される楽天SPUの仲間入りも!

▼SBI証券「海外ETFでのインデックスファンド投資は最安」

インデックスファンドを国内ではなく海外のETFを購入したい方や、100万円以上の資金を定期的に積立たいという人は、SBI証券が最もおトクに投資できます。

- 海外ETFを購入は0.45%で楽天証券・マネックス証券と同じですが、100万円以上購入時の為替手数料が安い

- 海外ETFにも定期買い付けサービスあり。ほったらかし運用も可能

- インデックスファンド以外にも投資をしたい人はSBI証券がオススメです

「資産形成がしたい…」

年金問題や老後に危機感を感じるサラリーマン向けに、インデックスファンド投資講座をWeb上で開催中

インデックスファンドの特徴は手堅く資産を築くこと!

投資講座ガイダンス:サラリーマンに投資がオススメな理由?投資のメリットは稼げるだけじゃない!

投資講座第1回:投資の種類を理解しよう!リスクが高いものから収益性の高いものまで完全網羅!

投資講座第2回:サラリーマンにはインデックスファンドが圧倒的にオススメな理由

投資講座第3回:インデックスファンドとアクティブファンドってどっちの方が稼げるの?

投資講座第4回:長期的なインデックスファンド投資を行う理由は複利にあり!!

投資講座第5回:長期的に手堅く稼ぐのに絶対に欠かせない分散投資って何?

投資講座第6回:利率を優先する?元手を増やす?結局は入金力がすべて

投資講座第7回:インデックスファンド積立投資を初めて気づいたこと

投資講座第8回:ETFでもインデックス投資できるけどどちらの方がおトクなの?

投資講座第9回:投資は計画がすべてと言っても過言ではない!資産運用計画の立て方とは?

投資講座第10回:銘柄選びよりも大切なのは株式と債権の比率?資産配分の考え方とは?